摘要:

8月27日,海思概念龙头深圳华强(000062.SZ)实现9连板涨停。作为海思主要授权代理商之一,深圳华强的股价连续涨停,在二级市场上出尽风头。但览富财经网发现,这家公司近两年的业...

摘要:

8月27日,海思概念龙头深圳华强(000062.SZ)实现9连板涨停。作为海思主要授权代理商之一,深圳华强的股价连续涨停,在二级市场上出尽风头。但览富财经网发现,这家公司近两年的业... 8月27日,海思概念龙头深圳华强(000062.SZ)实现9连板涨停。

作为海思主要授权代理商之一,深圳华强的股价连续涨停,在二级市场上出尽风头。但览富财经网发现,这家公司近两年的业绩表现不佳,盈利能力持续下滑,主营业务毛利率偏低,公司的经营正在走下坡路。

搭上华为海思快车,深圳华强9连板

公开资料显示,深圳华强围绕电子信息产业,不断创新服务模式,在电子元器件分销、应用方案研发、技术支持保障、产业互联网等领域整合创新,逐步确立了全面立体的竞争优势。

深圳华强与华为海思的合作是推动其股价持续走高的直接原因。深圳华强近日在互动平台表示,公司是华为海思主要授权代理商之一,将参加海思全联接大会。为了做好海思产品的推广,公司将定向邀请客户共同参加此次大会。

据了解,海思将于9月9日在深圳举行首届全联接大会。海思是华为旗下的半导体与器件设计公司,此前曾推出过麒麟系列芯片,是全球半导体行业的头部企业。市场普遍推测,沉寂4年之久的海思或将在此次大会上发布新品。受消息刺激,A股市场的华为海思概念炒作热情被点燃。

因与华为海思有着千丝万缕的联系,深圳华强成为市场资金的首选标的。该股自8月15日首板涨停启动,至今已经收获9连板,涨势喜人。截至8月27日收盘,深圳华强涨10.02%,报20.54元/股,成交金额达到30.34亿元。需要留意的是,深圳华强当日的成交量明显放大,显示出市场资金已经出现了一定的分歧。

看到炒作情绪过热,深圳华强也在股票交易异常波动公告中提醒投资者,公司股票价格短期涨幅较大,而公司目前经营情况保持正常,公司的基本面近期未发生重大变化。此外,新产品的推广进度存在不确定性,对公司业绩的影响有待进一步观察。

净利润持续下滑,主营业务毛利率偏低

深圳华强在资本市场风生水起,不过该公司近两年的业绩表现却并不理想。

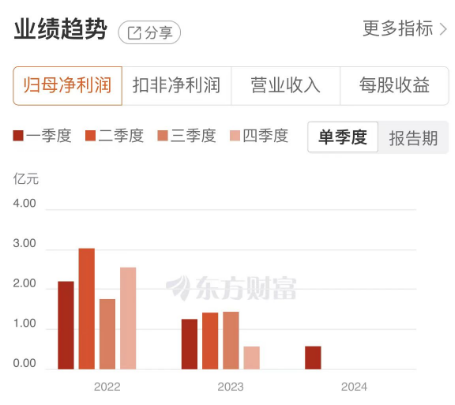

2022年至2023年,深圳华强实现营业收入分别为239.41亿元、205.94亿元;归母净利润分别为9.52亿元、4.67亿元。

从数据可以看出,该公司去年的净利润直接遭到腰斩,并且今年仍然没有扭转下滑趋势。2024年第一季度,深圳华强实现归母净利润5740万元,同比下降54.19%。深圳华强今年上半年的业绩情况目前还不得而知,该公司将于8月30日晚间披露2024年半年度报告。

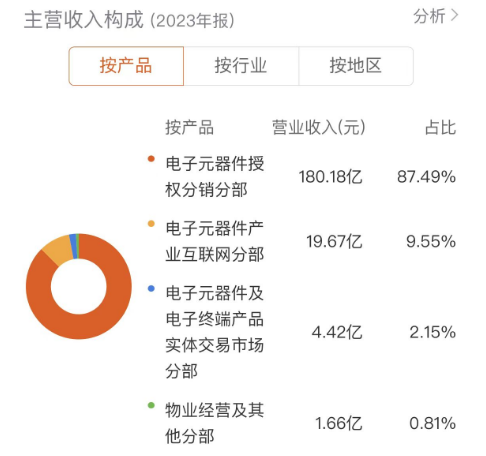

分业务来看,深圳华强现已形成电子元器件授权分销(华强半导体集团)、电子元器件产业互联网(华强电子网集团)和电子元器件及电子终端产品实体交易市场(华强电子世界)等三大业务板块。

2023年,深圳华强的这三项业务实现营收分别为180.18亿元、19.67亿元、4.42亿元,营收占比87.49%、9.55%、2.15%,毛利率分别为6.61%、21.01%、65.92%。显而易见的是,深圳华强的主要收入来源电子元器件授权分销业务的毛利率最低,其在一定程度上拖累了公司的综合毛利率。

董事长薪酬持续上涨

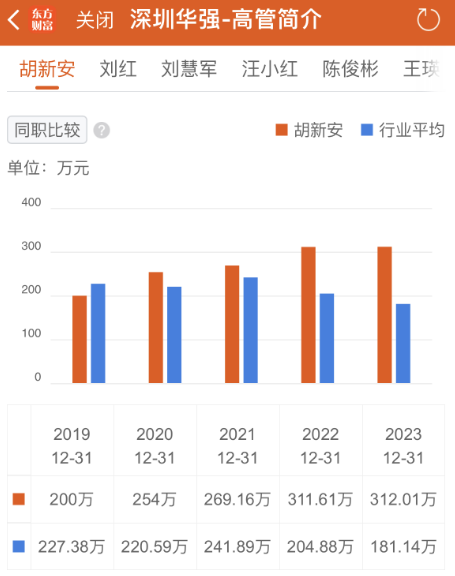

在经营业绩持续下滑的背景下,深圳华强的董事长胡新安的薪酬却在上涨。

根据2023年年报,深圳华强的董事长胡新安从公司获得的税前薪酬总额为312.01万元,而上一年度的总额为311.61万元,同比微涨0.4万元。

拉长时间来看,2016年至2023年,胡新安的税前薪酬总额分别为205.47万元、200万元、200万元、200万元、254万元、269.16万元、311.61万元、312.01万元,八年间整体增长51.85%。

公开资料显示,胡新安出生于1968年,现任深圳华强实业股份有限公司董事长,深圳华强半导体集团有限公司董事,深圳华强电子世界管理有限公司董事等职务。

整体来看,在海思概念疯狂炒作的背景下,深圳华强得到了市场资金的青睐,不过该公司近两年业绩表现不佳,盈利能力持续下滑,海思概念的炒作或属短期行为,对公司整体经营的影响并不大。在基本面看不到改善预期的情况下,投资者理应保持谨慎。

还没有评论,来说两句吧...